Самые популярные платежные интернет системы. Выбираем платежную систему

Электронные платежные системы становятся все более популярным финансовым инструментом. Возможность управлять своими платежами и расходами с любого устройства и осуществление любых расчетов в сети – это далеко не полный список функций электронных кошельков.

Сегодня в список платежных систем входит несколько десятков наименований, но наиболее надежными и удобными признаны лишь несколько. Тем, кто принял решение открыть счет в подобном сервисе для активного использования, прежде стоит ознакомиться с особенностями каждого кошелька.

Visa Qiwi Wallet

Открывает список платежных систем кошелек Qiwi. Электронный сервис Qiwi Wallet не зря находится на первом месте - это удобный и функциональный мультиплатформенный инструмент. Группа Qiwi была образована в 2007 году в Москве. С тех пор компания успела обзавестись собственным банком, вышла на международный уровень и выпустила кобрендовые продукты совместно с Visa.

Сегодня платежная система Qiwi насчитывает десятки миллионов пользователей по всему миру. Держатели Qiwi-кошелька имеют возможность производить коммунальные и другие виды платежей, погашать кредиты, совершать переводы и оплачивать покупки в интернете и приложениях. Это далеко не все возможности кошелька! При этом счет в Visa Qiwi Wallet совпадает с номером телефона владельца, а уровень защищенности платежей позволяют быть уверенным в сохранности средств.

WebMoney Transfer

Кошелек WebMoney не возглавляет список электронных платежных систем, но прочно удерживает лидирующие позиции по некоторым отдельным статьям. Прежде всего это самый популярный способ совершения валютных операций в сети. В WebMoney Keeper доступны для открытия счета в долларах США, евро, гривнах и прочих денежных единицах.

Для открытия счета достаточно установить специальный кипер в компьютере или на мобильном устройстве. Разработчики гарантируют соответствие всем требованиям безопасности, в связи с чем для совершения некоторых расчетов требуются паспортные данные, а каждая операция подтверждается паролем.

Для открытия счета достаточно установить специальный кипер в компьютере или на мобильном устройстве. Разработчики гарантируют соответствие всем требованиям безопасности, в связи с чем для совершения некоторых расчетов требуются паспортные данные, а каждая операция подтверждается паролем.

К услугам пользователей - многочисленные функции и услуги, партнерство крупных компаний и удобный интерфейс. Специфика этого кошелька заключается в возможности совершать обмен валют. Курс, конечно, не самый выгодный, но иногда такая услуга оказывается весьма кстати.

"Яндекс.Деньги"

В 2002 году российский браузер "Яндекс" выпустил свой очередной продукт – систему электронных платежей "Яндекс.Деньги". В этом же году проект получил официальное банковское свидетельство как сервис электронных платежей и банковских переводов, обогнав в этом вопросе другие платежные системы. Список пользователей "Яндекс.Денег" насчитывает 18 млн человек, и каждый день эта цифра пополняется на 12 тысяч.

Пользователи могут установить кошелек платежной системы на мобильное устройство, на компьютер в виде программы либо пользоваться сервисом онлайн. Владельцы кошелька могут производить оплату покупок, квитанций и счетов. При этом средства списываются по выбору пользователя либо со счета в платежной системе, либо с банковской карты. В платежных терминалах посредством "Яндекс.Денег" можно выбрать нужного провайдера и совершить операцию при помощи наличных.

Одна из особенностей сервиса от "Яндекс" – возможность производить платежи незарегистрированным пользователям. Официальные владельцы кошельков могут заказать пластиковую карту, привязанную к системе "Яндекс.Деньги", и настроить напоминания.

Все вышеперечисленные площадки входят в список платежных систем России. Часто пользователям сети Интернет для расчетов приходится прибегать к услугам международных систем. Как правило, большинство зарубежных интернет-магазинов и приложений работают с PayPal.

PayPal

Это безусловный лидер, который в мировых рейтингах обходит прочие электронные платежные системы. Список владельцев кошельков PayPal составляет более 170 млн человек. Система признана весьма удобной и безопасной. Но к жителям России и ряда стран бывшего Союза электронный сервис относится не слишком гостеприимно.

Некоторые операции до сих пор недоступны жителю нашей страны. А если принимать во внимание список доступных валют для расчетов в системе, то довольно странным фактом являлось долгое отсутствие рубля, но наличие других 18 валют, в том числе доллара Гонконга или польского злотого.

Некоторые операции до сих пор недоступны жителю нашей страны. А если принимать во внимание список доступных валют для расчетов в системе, то довольно странным фактом являлось долгое отсутствие рубля, но наличие других 18 валют, в том числе доллара Гонконга или польского злотого.

Причин таких мер в PayPal никто не скрывал. Дело в недоверии к жителям России и попытке уберечь систему от мошенников и нарушителей, которые, по мнению создателей сервиса, в изобилии живут в РФ и странах СНГ.

Платежные системы – это удобный современный сервис. Абсолютное большинство пользователей полагает, что за подобными технологиями стоит будущее. Список платежных систем постоянно пополняется, а действующие проекты эволюционируют и совершенствуются. Если у кого-то до сих пор нет кошелька в электронном сервисе платежной системы, то им нужно обязательно обзавестись.

С каждым днем в России становится все больше пользователей электронных платежных систем, которые имеют неоспоримые преимущества по сравнению с наличными деньгами. Журнал для инвесторов «Биржевой лидер», подготовил и опубликовал рейтинг 20 ведущих игроков рынка.

- оценка частоты запроса названия конкретной платежной системы за месяц, рассчитанная с помощью сервиса wordstat.yandex.ru;

- частота упоминаний о платежных системах в российских интернет-изданиях, рассчитанная с помощью агрегатора news.yandex.ru (Яндекс.Новости);

- регион анализа (а значит, и поиска в сервисе wordstat.yandex.ru) - Россия.

Пьедестал почета

Наиболее популярной у пользователей Интернета по-прежнему является платежная система "Visa QIWI Wallet". Это универсальный и удобный инструмент для оплаты товаров и любых повседневных услуг (интернета, телевидения, мобильной связи, коммунальных платежей), а также возврата кредитов. В апреле пользователи сделали 2,9 млн. запросов по этому сервису, в том числе 2 млн. пришлось на «киви», остальные искали название, написанное латинскими буквами (см. таблицу 1).

На второй позиции рейтинга "Биржевого лидера"оказалась старейшая электронная платежной системой на территории постсоветского пространства WebMoney, которая предлагает свои услуги с 1998 года. С ее помощью пользователи могут расплачиваться за ключевые услуги (интернет, мобильная связь, телевидение), а также совершать покупки в 20 000 магазинах, в которых принимают WebMoney. От лидера списка у нее оказался пятикратный отрыв — всего 608 тыс. запросов.

Третье место досталось системе "Яндекс.Деньги", отличающейся понятным и удобным интерфейсом. Это один из популярных сервисов компании Яндекс, ведущего поисковика в русскоязычной части интернета. Он предлагает широчайшие возможности по оплате услуг и позволяет делать покупки в большинстве российских интернет-магазинов. Название «Яндекс.Деньги» в поисковиках искали 428 тысяч раз.

В топ-5 также вошли платежные системы PayPal и Рапида

Как показало исследование, наибольший рост популярности показала платежная система "QIWI" (на 532 453 запроса в апреле 2014 года больше, чем в марте). Наибольшее падение продемонстрировала платежная система "PayPal" (-4 995 запросов за месяц).

Туркменам нет дела до электронных денег

Согласно полученным данным, больше всего в Интернете интересуются платежными системами граждане России. Как видно из таблицы 2, россияне вводили в строку поиска "платежная система" в Яндексе 143 404 раза за месяц. С учетом населения страны в 143 млн. человек, приходится один запрос на 1 000 человек. В топ-3 также вошли граждане Беларуси и Украины. Меньше всего платежные системы интересуют жителей Азербайджана (0,008 запроса на душу населения), Узбекистана (0,007 запроса), Таджикистана (0,006 запроса на 1000 жителей), Туркмении (0,002 запроса).

Лидеры PR в Интернете

Любой платежный сервис должен быть популярным в СМИ и социальных сетях, и только тогда он сможет завоевать доверие и признание со стороны пользователей. Так, самой "распиаренной" системой интернет-платежей в этом месяце стала "Яндекс.Деньги" - 308 упоминаний в агрегаторе Яндекс.Новости за месяц (см. таблицу 1), на втором месте -"QIWI" (305), на третьм - "Рапида" (122).

Аналитики журнала «Деловой мир» также изучили популярность систем электронных расчетов в социальных сетях Одноклассники и Вконтакте. Для этого они собрали статистику о том, сколько участников насчитывается в официальных сообществах платежных систем. В данном случае лидером оказался WebMoney с 127 707 участниками в группах. Вторую позицию у пользователей Одноклассники и Вконтакте занимает платежный сервис QIWI (77 959 участников), а завершил призовую тройку Яндекс.Деньги (37 379 участников).

В общем случае любая система приема денежных средств работает так:

- от интернет-ресурса поступает запрос с суммой платежа (чаще всего методом переадресации на сайт платежного инструмента);

- покупатель вводит свои данные и система проводит платеж;

- денежные средства на счета продавца перечисляются в течение нескольких дней, за вычетом комиссии сервиса.

Для начала приема платежей на сайте необходимо выбрать систему приема платежей, заключить договор и провести техническую интеграцию. Для предпринимателя важно понимать как работают разные средства приема платежей, а так же что влияет на их выбор.

Что нужно знать?

Комиссия

Разумеется, услуги систем приема платежей не бесплатны для владельца бизнеса. Обычно взимается фиксированный % от суммы каждой операции, в среднем 3%. Однако, в зависимости от типа вашего бизнеса, месячного оборота и подключаемого метода эта ставка может меняться. Например, высокорисковые категории могут подключить оплату картой на сайте минимум за 5-6% и далеко не у всех платежных партнеров, тогда как стандартный интерент-магазин скорее всего получит ставку в 3%.

Так же важно понимать ограничения по обороту: большинство крупных систем приема платежей имеют специальные условия для сайтов с оборотом >1 млн.р./мес. И наоборот, у вас не получится подключиться к крупному эквайринговому партнеру если за месяц через ваш сайт проходит только 50 тысяч р.

Чаще всего комиссия взимается с интернет-сервиса, но некоторые системы приема платежей для интернет-магазинов предлагают настроить снятие комиссии с покупателя. Т.е. сумма платежа для вас в каталоге сайта и по факту не меняется, а покупатель платит чуть больше.

Иногда встречаются платежные системы с абонентской платой, без % с каждой транзакции. Если на вашем сайте покупки совершаются не каждый день, рекомендуем обходить стороной подобные решения так как они для вас абсолютно не выгодны. Аналогично платного подключения: зачастую новички в ритейле переходят от партнера к партнеру в первое время работы сайта. Конечно, вам не захочется терять сумму, потраченную на старте.

Подключение

Вне зависимости от типа инструмента приема платежей есть несколько вариантов по подключению для начала приема платежей на сайте.

А) Напрямую - вы заключаете договор с каждой платежной системой отдельно. Часто такой способ позволяет получить доступ к лучшим ставкам комиссии, но требует больше времени в случае, если вам нужно несколько разных опций.

Б) Через агрегатора - можно заключить один договор, провести одну техническую интеграцию и начать принимать платежи на сайте сразу несколькими способами. К сожалению, ставка комиссии в таком случае будет на 0,5-1,5% выше чем при прямом подключении, но вы сэкономите время, а так же ресурсы - зачастую у платежных интеграторов гораздо лучше развито сопровождение клиентов, а особенно малого бизнеса.

Техническая интеграция

Интеграция никак не увеличивает стоимость обслуживания в системе приема платежей, комиссия взимается только за платежи. Однако, вариант интеграции влияет на удобство и конверсию процесса платежа на вашем сайте.

Самым простым вариантов будет подключение через переадресацию на сайт платежного партнера. При такой выбранной опции вашим техническим специалистам не придется практически ничего настраивать - вы сможете начать принимать платежи на сайте за несколько минут! Заметим, для пользователя это самый неудобный и недоверительный вариант, что не очень позитивно скажется на конверсии в успешный платеж.

Однако, если ваш сайт реализован на одной из популярных CMS, обратите внимание на системы или агрегаторов, имеющих специальные модули. Таким образом вы откроете для себя больше возможностей тонкой настройки (кастомизации) процесса платежа на вашем сайте.

И наконец, если вы обладаете штатом программистов и ваш сайт написан «с нуля», разумно подключиться по API платежной системы. Такой вариант потребует больше времени на подключение, но в будущем позволит максимально повысить конверсию за счет более тесной интеграции в ваш сайт: встраивание формы оплаты в вашу страницу, ввод части данных для совершения операции в вашем интерфейсе, отсутствие переадресаций и другие опции.

Какие платежные системы есть на рынке?

Итак, рассмотрим основные виды инструментов:

Интернет-эквайринг

Прием платежей с банковских карт. Самый популярный и удобный способ для приема платежей на сайте. Прямое подключение к банкам практически невозможно для малого бизнеса. Поэтому рекомендуем воспользоваться услугами агрегаторов или процессинговых центров (по сути отдельной категории агрегаторов, специализирующихся именно на карточных операциях).

Если вы хотите подключиться к банку напрямую, сравните тарифы банков на Интернет-эквайринг . Если же необходимо большее разнообразие платежей, ознакомьтесь с ТОП платёжных агрегаторов .

Интернет-кошельки

Наиболее многочисленный класс платежных систем. Пользователь создает «кошелек» (счет) в системе, указывает личные данные и получает доступ к оплате товаров, услуг, переводам физ. лицам. Если к сайту подключен такой метод оплаты, то при платеже плательщику выставляется счет в систему для оплаты. В процессе оплаты интернет-кошельки могут запрашивать дополнительное подтверждение операции, аналогично 3DSecure в эквайринговых операциях. Для интернет-кошельков действительны законодательные ограничения на сумму платежа (ФЗ 115): не более 15 000 р. для плательщиков, не прошедших процедуру идентификации.

Наиболее многочисленный класс платежных систем. Пользователь создает «кошелек» (счет) в системе, указывает личные данные и получает доступ к оплате товаров, услуг, переводам физ. лицам. Если к сайту подключен такой метод оплаты, то при платеже плательщику выставляется счет в систему для оплаты. В процессе оплаты интернет-кошельки могут запрашивать дополнительное подтверждение операции, аналогично 3DSecure в эквайринговых операциях. Для интернет-кошельков действительны законодательные ограничения на сумму платежа (ФЗ 115): не более 15 000 р. для плательщиков, не прошедших процедуру идентификации.

Самые популярные в России интернет-кошельки: Яндекс.Кошелек, WebMoney, QiwiWallet, WalletOne, EasyPay. Наиболее известной международной электронной валютой является Биткоин.

Платежные терминалы

Весьма дорогой способ оплаты: ставки комиссии могут превышать 10%! Однако, в отдаленных поселениях зачастую оплатить покупку в сети можно только через офлайн-терминал. Самый важный параметр терминальной сети - география покрытия.

Обратите внимание, возвраты (refund) для такого способа оплаты требуют больших усилий, и ваши покупатели будут вынуждены ждать возврата средств около недели. Кроме того, для терминальных платежей так же действует ограничение на сумму разового платежа: 15 000 р. Тем не менее, существуют случаи, когда подключение такой платежной системы для сайта позволяет заметно расширить возможности бизнеса.

Почтовые сервисы

Дополнительным способом расширения географии покупок становится подключение «Почты России» или служб доставки. Оплата покупки происходит при получении заказа. Подключение такого метода совершения платежа разумнее реализовывать через агрегатора: возможны ограничения по обороту и достаточно сложные с точки зрения реализации API.

Интернет-банкинг

Платежный метод по процессу оплаты очень похож на интернет-кошельки, но имеет особенность: выставление счета производится не на кошелек, а на банковский счет плательщика.

Многие плательщики предпочитают такой способ оплаты, поскольку не требуется вводить данные карты, что не всегда безопасно. К сожалению, прямое подключение часто недоступно небольшим магазинам из-за ограничения на месячный оборот, аналогично подключению интернет-эквайринга.

Оплата с баланса мобильного телефона

Для небольших сумм платежей весьма удобна оплата с баланса телефона. Особенно часто этот способ оплаты применяется в игровых сервисах. Есть несколько вариантов осуществления платежа.

Существует ряд провайдеров мобильных платежей, которые выступают посредниками между оператором сотовой связи и продавцом услуги. Каждый провайдер имеет свою систему тарифов и настроек для каждого оператора и региона. При подключении через агрегатора магазину становятся доступны несколько платежных шлюзов, в зависимости от потребностей бизнеса. Для всех видов оплаты с мобильного телефона действуют лимиты на разовый платеж, обычно в диапазоне 1-5000 рублей.

Наличные

Даже учитывая статистику увеличения оборота карточных операций в последние годы, некоторые все равно предпочитают оплачивать товары и услуги наличными. Такие услуги часто предоставляют салоны связи, например «Связной» и «Евросеть».

Кредитование

Новый на рынке способ оплаты для сайта: покупка товара в кредит с подтверждением выдачи кредита от банка онлайн. Магазин интегрируется с банком, предоставляющим услугу или агрегатором. В процессе покупки клиент предоставляет все требуемые банку данные и получает предварительное одобрение кредита. Договор заключается в течение нескольких дней уже без участия магазина. После успешной выдачи кредита банк уведомляет магазин по API, а клиент получает свой заказ.

Итак, мы рассмотрели основные понятия приема платежей через интернет. Рекомендуем подключать только 2-3 популярных платежных системы, что позволит принимать платежи через сайт у максимально большой части вашей аудитории. Увы, начинающие владельцы бизнеса часто совершают одинаковую ошибку: тратят много времени на подключение всех возможных опций, когда можно было настроить только прием платежей с банковских карт и начать получать прибыль в самом начале работы интернет-сервиса.

Электронные платёжные системы очень плотно вошли в нашу жизнь. Нам так удобно оплачивать услуги или товары через интернет, что мы давно уже считаем это нормой. А ведь совсем недавно это было просто фантастикой. Мир высоких технологий, электронные кошельки и электронные деньги сделали это совершенно нормальным, даже обыденным и нашей новой реальностью.

С развитием торговли и сферы услуг для нашего общества возникали и совершенствовались способы, правила и целые учебные дисциплины успешных продаж. Уже не новость, что в этой индустрии, покупатель получит любой каприз за свои деньги. Даже самые каверзные и невообразимые запросы воплощаются в жизнь, если они по достоинству оплачиваются. Упоминая об оплате, всё организовано для удобства покупателя и продавца. Сегодня мы имеем огромное количество вариантов, как оплатить свой заказ, товар, услугу и еще много чего только входит в обиход.

Одним из таких вариантов являются, уже получившие свою известность и активно действующие, электронные платёжные системы.

Что такое ЭПС (электронные платёжные системы)

Из самого названия данной услуги выходит довольно ясное понимание того, что электронная платёжная система – это система, организованная для оплаты услуг через он-лайн сервисы, программы, карты которая позволяет переводить деньги на счет незамедлительно, без действий с купюрами.

Считается, что появление электронного денежного оборота, прямым образом влияет на эволюцию денег, развитие культуры денежных средств и их активности. Развиваясь, как вид денежной оплаты, ЭПС уже зарекомендовали себя с положительной стороны. Электронный способ оплаты выбрали для себя многие организации, предприятия, не говоря уже и об интернет-услугах, в которых эта система платежа является основной.

История развития электронных платёжных систем

1871 год можно считать годом рождения электронных платёжных систем. Именно тогда, уже известная, компания Western Union совершила первый в мире электронный денежный перевод. Конечно, электронным назвать его точно нельзя, так как он был осуществлен при помощи телеграфных сообщений. С тех пор компания Western Union успешно пользуется своим изобретением. Но не только эта компания взяла себе на вооружение такой тип оборота денег.

В 1980 году уже модернизированную систему применяла голландская компания, целью которой было создание надёжной и быстрой системы оплаты. Такая надёжность достигалась компанией оперированием долговыми обязательствами. Называлась эта компания eCash, её учредителем был Дэвид Чаум, голландский аналитик, который и модернизировал систему Western Union.

Одной из таких компаний, которая считается одной из первых и старейших в электронных платежных системах, E-Gold. Начав своё шествие в делах электронных денег она довольно громко и успешно стала банкротом, а ее руководство было уличено в махинациях.

В 1998 году электронные платёжные системы впервые появляются в России. Представляет ЭПС в России Pay Cash. Эта электронная система получила своё начало как совместный проект трех российских компаний: банка «Таврический», компании «АЛКОР» и корпорации «Аэрокосмическое оборудование».

И уже в 1999 году появилась известная WebMoney, которая до сих пор господствует на рынке электронных платёжных систем.

2002 год стал так же важным для развития ЭПС, так как в этот год был заключён договор о создании системы «RUpay». Важность заключается в том, что договор был заключен между российскими и украинскими программистами.

Сегодня можно сказать о том, что главным двигателем развития электронных платёжных систем является развитие сферы связи: интернет-технологий, мобильных сервисов и работы банков.

Что представляют собой электронные деньги

С появлением и началом активного использования в мире электронных платёжных систем начинают появляться связанные с этим процессом понятия. Одним из таких понятий является электронные деньги.

Электронные деньги – определенный денежный эквивалент пользователя платежной системы, который фиксируется и хранится на электронном носителе в электронном виде. Используется для онлайн оплаты, переводов, платежей.

Этот платёжный инструмент имеет свои разновидности:

- На базе smart-карт. Такие карты связаны на прямую с банковскими счетами и представляют собой определенную сумму, которой пользователь карты, распоряжается. Наиболее известные платёжные системы на этой базе: Visa cash, ecash, proton. Такие системы позволяют оплачивать интернет-приобретения, хранить деньги в нескольких валютах и для управления этой системой можно использовать телефонную связь. Но данный способ не является безупречно безопасным, так как уследить за законностью всех операций просто невозможно.

- На базе сетей. Для электронной системы такого денежного оборота необходимо установить определенную программу. Такие программы являются бесплатными и с развитием способностей мобильных аппаратов, созданы и мобильные приложения таких систем. В основном, ЭПС на базе сетей выбирают пользователи, имеющие дело с заработком в интернете, приобретающие товары через интернет магазины или же фирмы, которые желают расширить формы принятия оплаты за свои услуги.

- Существуют также другие классификации электронных денег, которые определяют тип анонимности, государственный и не государственный вид и так далее.

Электронные платёжные системы в России

В России платежные системы нашли себе широкое распространение и очень плотно вошли в нашу жизнь. Мы также оплачиваем услуги и товары через интернет с помощью различных электронных кошельков.

Перечислим основные платежные системы и кошельки, которыми пользуются в России:

- WebMoney

- Qiwi-кошелек

- Яндекс-деньги

- Paypal

- Payeer

- Rapida

- Perfect Money

- Okpay

- Liqpay

- AdvCash

- Биткоин

- Z-payment

- RBK Money

Существует конечно и другие платежные системы в России, мы лишь перечислили основные из них.

Популярные российские платежные системы

Рассмотрим самые популярные российские электронные системы:

Электронная платёжная система WebMoney

WebMoney распространён на территории России и странах ближнего зарубежья. Эта программа требует обязательной регистрации с предоставлением ксерокопии паспорта для получения , без которого, вы не сможете полноценно оперировать вашим капиталом.

После регистрации и получения аттестата вам будут доступны электронные кошельки различных валют, которые будут иметь идентификационный номер, который и будет главной информацией для перевода на него денежных средств. С помощью этой системы вы можете оплачивать услуги, проводить платежи, совершать обменные операции.

Вам будет предложено 4 варианта управления своими средствами в WebMoney Keeper: mobile, mini, light, classic. Вы выбираете ту, что больше подходит вам по параметрам.

Несомненным плюсом электронного кошелька Вебмани является его универсальность, а именно возможность переводить и оплачивать товары и услуги в различных валютах. Самые популярные кошельки в Вебмани:

- WMR — российские рубли

- WMZ — американские доллары

- WME — евро

- WMB — белорусские рубли

- WMU - украинская гривна

Так как система имеет огромную аудиторию пользователей, то практически не возникает проблем с оплатой в интернет пространстве с ее помощью. Также она имеет обширный список компаний, магазинов и государственных учреждений, которые поддерживают оплату через WebMoney.

Плюсом является возможность вывода средств несколькими способами, которые будут предложены системой.

Для безопасности операций по вводу и выводу средств в системе запрограммирована автоматическая блокировка вашего аккаунта. Этот момент, изучив отзывы пользователей, не всегда бывает адекватным и порой кошельки блокируют без видимых на то причин и без их объяснения со стороны тех поддержки.

Электронная платёжная система Qiwi

Жизненный путь платёжной системы Qiwi уходит корнями в 2006 год, когда название ее ещё было «Мобильный кошелек». Впоследствии, название изменили в 2010 году.

Сейчас «QIWI кошелек» прочно удерживает первые позиции среди пользователей. Надо также отметить, что Киви завоевала признание клиентов в 22 странах мира. Данная система считается одной из самых гибких и мобильных, предоставляющая разноплановые услуги.

Это оправданное мнение, так как Киви сегодня дает возможность пополнения счета и вывода средств несколькими различными способами, предлагает также большой список по оплате услуг и покупок. К тому же несомненно привлекают и низкие комиссии за переводы и возможность проведения платежей по SMS.

Среди прочих плюсов, в киви-сервисе, вы найдете удобную «напоминалку», которая оповестит вас заранее, о произведении необходимого платежа. Порадует и интерфейс сайта и мобильного приложения, здесь всё доступно и понятно даже новичку. Система, которая предлагает сервис по выпуску виртуальной или пластиковой карты.

Одним из минусов Киви является невозможность ввода платежа суммой больше 15 тысяч за раз. Неудобство заключается в частичном вводе денежных средств. Киви имеет своею целью работу пользователя только внутри системы, поэтому любой вывод средств за пределы будет проблематичен и обложен высоким процентом. Плюс были отмечены многочисленные жалобы на назойливую рекламу партнеров, которая регулярно к вам приходит.

Электронная платёжная система Яндекс деньги

Яндекс-деньги признана одной из самых универсальных ПС (платёжных систем) в России. Её выбирают те, кто зарабатывает с помощью интернета и те, кто выбирает интернет-покупки и оплачивает услуги он-лайн.

Платежная система Яндекс-деньги предлагает на выбор два варианта работы – это:

- Яндекс. Кошелек – в этот кошелек вы можете попасть непосредственно через сайт Яндекс деньги. То есть зайти в него вы можете с любого компьютера.

- Интернет. Кошелёк – программа, которая устанавливается на компьютер или мобильное устройство.

Вы можете выбрать один или же завести оба, они ни как не связаны между собой и могут иметь различный баланс. Надо также понимать, что регистрация у них тоже разная, поэтому нельзя используя вводные данные одного кошелька попасть в другой.

Яндекс деньги имеет всё те же плюсы, что и другие ПС, но к тому же здесь наблюдается более легкая процедура регистрации и предоставление более удобного варианта работы с системой (яндекс кошелек, интернет кошелек)

Что же касается минусов, то здесь всё серьезнее, во – первых, система не признаёт манипуляций ни с какой другой валютой кроме рублей. Во – вторых, юридическим лицам тут делать нечего. Управлять своим капиталом в этой системе разрешено только физическим лицам. К тому же отсутствует анонимность (запрос паспортных данных при регистрации) и высокая комиссия при выводе средств.

Всё вышеперечисленное, однако, не мешает Яндекс деньги оставаться в тройке самых популярных и выбираемых платёжных систем.

Электронные платёжные системы Китая

Сейчас как никогда остро стоит вопрос о формировании полного и правильного понимания об электронных платёжных системах Китая, так как сейчас построить интернет-бизнес с Китаем предлагают всем кто хоть как-то в этом заинтересован и имеет свободное время. Торговые площадки китайских промышленников притягивают российских клиентов, во-первых своим многообразием товаров, а во-вторых своей ценой. Для того, чтобы осуществить покупку, необходимо познакомиться основными лидерами ЭПС Китая, чтобы не стать жертвами кибер-шарлатанов.

Итак, на сегодняшний день, надёжными и выгодными по спектру предоставляемых услуг электронными платежными системами Китая можно считать:

Alipay

Alipay (самая большая и известная платежная система Китая) была создана в 1999 году и предполагалась как посредник между денежными манипуляциями между двумя другими компаниями, но в 2004 году, уже уверенная в этих делах, группа по развитию, предложила создать собственную ПС.

По мнению многих пользователей, компания предлагает действительно выгодные условия сотрудничества: регистрация бесплатная, отсутствие процентов на вывод средств. Правда существуют некоторые лимиты по выводу средств, с которыми вас обязательно ознакомят при регистрации.

Всем известная площадка Алиэкспресс сотрудничает с Алипей и создает специальную версию Али кошелька, для более доступной оплаты товаров с этой площадки и других площадок с Alibaba Group.

Tenpay

Можно начать сразу с минусов данной платежной системы, так как их достаточно, а плюсами или отличиями эта система не блещет. Итак, первый и главный минус, который оставил негативное послевкусие это проблема регистрации. Требования и ограничения по вводимым символам, к тому же нельзя сказать, что выбор этой системы будет оправдан, если ваша цель оплата покупок, с таким же успехом, но более доступно вы провернете сделку на Alipay.

Единственно, кто выберет для себя эту систему, это любители поиграть в китайские он-лайн игры. Там необходимы QQ-деньги. Тут же можно дать вам совет: найдите китайца. 🙂 Если вы не сильны в китайском языке, то без его помощи вам не обойтись. Звучит удивительно, но в Китае данная ПС по рейтингу занимает второе место.

UnionPay

UnionPay была основана в 2002 году как национальная платёжная система, которая остаётся, по сей день единственной государственной ПС, с поддержкой Центрального банка КНР. В первую очередь надо сказать, что система больше координирована на выпуск пластиковых карт, нежели на оборот денег на базе сетей.

В России UnionPayвпервые была замечена в 2007 году. Держателям таких карт в России разрешено оплачивать интернет услуги и покупки, обналичивать средства. Сложнее с вводом денег на карту: это запрещено на законодательном уровне. Но совместно с российскими банками ведется работа по урегулированию вопроса и разрешения обслуживать российским банкам данные карты.

В 2013 году ЮнионПэй стала российской платежной системой, об этом свидетельствует ее занесение в реестр платежных систем России.

Что касается развития системы на базе сетей, то оно есть, но не столь успешно по сравнению с пластиковыми картами.

PayEase

PayEase — крупная платёжная система Китая, которая работает только с юридическими лицами. В 2014 году признана самой популярной. Сотрудничает PayEase с крупнейшими мировыми организациями. Зарекомендовала себя как надёжная, безопасная, удобная для проведения транзакций фирма. Компания имеет сертификат квалифицированного поставщика услуг от VISA, располагает развитыми платформами для осуществления своей деятельности во многих странах мира.

Это были самые крупные и известные своей надёжностью, адекватностью и быстротой, платежные системы Китая. Более мелкие компании не отличаются каким-либо другим спектром предлагаемых услуг и условий работы.

Виды электронных платёжных систем

Существует два основных вида ЭПС:

- Кредитные системы

- Дебетовые системы

Первые системы подразумевают под собой управление деньгами через интернет и посредством кредитных карт. Кредитная карта в данном случае считается элементом управления личным счетом. Вы выбираете более доступный и удобный для вас вариант управления электронными деньгами.

Дебетовые системы представляют собой электронный вариант бумажных чеков и купюр. По сути дела, это предписанное обязательство плательщика перевести на счёт своему банку.

Электронные чеки отличаются от бумажных немногим:

- Ваша подпись будет электронной

- Выдача чека будет тоже в электронном формате.

Существует процедура проведения платежа с помощью электронного чека:

- Выписка электронного чека и заверение его электронной подписью.

- Отправка чека получателю с блокировкой чекового счета открытым ключом банка (делается для безопасности проведения операции).

- Принятие ПС чека и проверка его и вашей подписи на подлинность.

- После проверки подлинности операция завершается поставкой товара получателю и переводом денег продавцу.

Электронные деньги также являются аналогом бумажных купюр, но в электронном виде. Ими так же можно оплачивать товары и услуги.

Преимущества и недостатки платёжных систем

Сегодня, во времена технического прогресса, электронные платежные системы заняли лидирующие позиции и создают серьезную конкуренцию бумажным расчётам. Про удобство и надёжность ЭПС знают уже миллионы людей по всему миру, и именно поэтому этот вид управления своим капиталов выбирают всё больше, предпочитая его любым другим.

Вот главные преимущества, благодаря которым электронные платежные системы заняли уверенные позиции в деле денежного оборота:

- Возможность без купюр производить оплаты, переводы и прочие денежные манипуляции.

- Скорость денежных переводов и совершения других денежных операций во много раз превосходит уже устаревшие почтовые переводы и переводы через банк.

- Можно совершать денежные манипуляции, не выходя из дома. Такая доступность объясняется тем, что буквально в считанные минуты пользователь может пройти незамысловатую регистрацию в любой удобной ему ПС и начать работу.

- Безопасность этих платёжных систем уже подтвердила свою надёжность. Специальные привязки к номерам телефона, идентификация через запрос пароля и связь с компьютером. Если соблюдать правила предписанные системой, то вас не коснется ни кибер-мошенники, ни недобросовестные покупатели или плательщики.

- В сравнении с банкоматами и банками оплачивать услуги через платежные системы гораздо выгоднее, так как ни в одной ПС комиссионные не превышают 1% от общей суммы платежа.

- Система сама ведет за вас статистику вашего дебита и кредита. Вы всегда будете в курсе вливаний денег на счет и их расход. Это довольно удобная статистика присутствует в определенных разделах во всех без исключения программных обеспечениях и ваших личных аккаунтах ПС.

Конечно, электронные платёжные системы имеют свои недостатки, которые, впрочем, не мешают им развиваться и быть самой выбираемым вариантом платежей.

- Отсутствие гарантий. Так как учредители ЭПС это частные организации, то нельзя говорить о 100% уверенности правомерности действий со стороны администрации системы.

- Необходимо быть уверенным пользователем интернета. Без Интернет-соединения эти системы в большинстве случаев не работают. Но, такой ли уж это минус, в наш век интернет-технологий, когда большинство аспектов нашей жизни уже связаны, так или иначе, с интернетом.

- В некоторых случаях, для получения полного списка инструментов по управлению вашим кошельком, потребуется введение личных данных: ИНН, паспортные данные. Используя эти данные, государственная налоговая служба может иметь доступ ко всей информации по вашим счетам.

Электронные платежные системы постоянно совершенствуются, расширяют свои возможности и начинает сотрудничество с новыми компаниями. Поэтому сегодня малую известность и ограниченный круг услуг и покупок с оплатой через ЭПС нельзя назвать существенным недостатком. Но на данный момент есть негативный момент скудности списка партнеров ЭПС.

Выводы

Сегодня мировая паутина предлагает нам не только информационный поток, сколько предоставление реальных услуг и товаров, именно поэтому электронные платежные системы стали так популярны сегодня.

- Налаженный интернет-бизнес

- Удобство оплаты услуг и онлайн покупок

- Четкий контроль в ведении вашего бюджета

- Безопасное хранение денежных средств (небольшие суммы)

В наши дни электронные платежные системы еще не достигли полного признания и продолжают развиваться. Ожидается, что финансовые институты в будущем сделают ставку именно на такие платёжные системы и тем самым дадут ход еще большим инновациям в сфере ЭПС.

Успехов вам друзья и больших заработков! Подписывайтесь на новые статьи блога сайт и получайте их прямо на почту.

Электронные платёжные системы обновлено: Февраль 7, 2018 автором: admin

Доброго дня всем!

Интернет все больше и больше встраивается в нашу жизнь. Теперь и деньги можно быстро перевести родственникам или друзьям, и какие-то вещи купить, и оплатить страховку, квитанции - и всё это, не выходя из дома!

Все эти операции с деньгами нельзя осуществить без платежных систем . Сейчас, конечно, многие Интернет-магазины позволяют оплачивать картой, но далеко не во всех магазинах можно обойтись одним лишь пластиком. Я уж не говорю о переводах, тот же межбанковский платеж может идти до 5 дней, а перевод, скажем, в QIWI - до 5 минут! Разница на лицо ☺...

В этой статье я хочу остановиться на самых нужных платежках, которые используются в сети Интернет (там, где относительно безопасно можно хранить деньги и распоряжаться ими). Кстати, многие из них позволяют экономить деньги, т.к. комиссии за переводы внутри их системы дешевле, чем во многих Интернет-банках...

Примечание : очень рекомендую при регистрации в платежных системах указывать свои корректные паспортные данные (проверьте все по 2-3 раза). Одна описка на 1-2 буквы - и вы можете обрести проблемы с блокировкой или замораживанием счета до выяснения. К тому же, не подтвержденные кошельки обладают определенными лимитами на использовании денежных средств.

QIWI-кошелек - это один из самых простых и удобных способов оплачивать покупки и совершать переводы в сети Интернет. Все что вам потребуется для начала работы - это только наличие мобильного телефона (при регистрации QIWI жестко привязывает номер мобильного (в целях безопасности)).

Сервис позволяет оплачивать коммунальные счета, совершать покупки, проводить мгновенные денежные переводы, и все это с очень низкой комиссией (конечно, относительно других сервисов). Также у QIWI достаточно широкая сеть терминалов оплаты, есть мобильное приложение, различные Интернет-ресурсы, что все вкупе делает использование данной платежки простым и удобным.

Основные достоинства:

- работает во многих странах Мира (более 20 на момент написания статьи);

- операции и переводы проводятся практически мгновенно (комиссии минимальны, либо отсутствуют);

- есть очень "вкусные" предложения по кэшбеку (это возвращение определенного процента от затрат на покупки (например, купили на 1000 руб. товар - 100 руб. вернулись к вам на кошелек). По некоторым предложениям Интернет-магазинов - кэшбек доходит до 10-15%!) ;

- тесная интеграция с другими Интернет-кошельками, мобильным счетом оператора;

- легкое пополнение кошелька (и во многих случаях без комиссии) с Интернет-банков, карточек, других платежек;

- есть нет соединения с Интернет, то отправить перевод можно даже с помощью SMS сообщения;

- интерфейс дружелюбен и позволяет в легком пошаговом варианте выполнить свою задачу (перевод, пополнение, снятие и пр. задачи);

- перед выполнением перевода, QIWI предупредит вас о всех комиссиях;

- можно заказать пластиковую или виртуальную карту (и расплачиваться ей как обычной банковской картой).

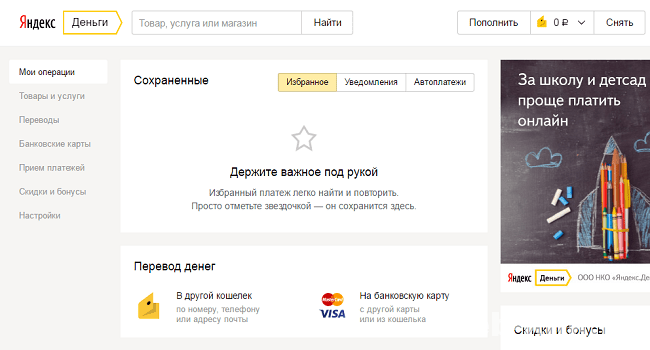

Яндекс-деньги

Очень популярная платежная система в Интернет на территории нашей страны. Отличается прежде всего своей простой регистрацией и использованием. К тому же способствует популярности и то, что поддерживает систему одна из самых популярных поисковых систем Яндекс.

Оплата заказа: обратите внимание, что Яндекс дает какую-никакую гарантию, что ваша покупка будет доставлена вам (иначе вы можете оспорить ее и вернуть свои средства)

Основные достоинства:

WebMoney

![]()

Одна из самых старых, популярных и многофункциональных платежек в Интернет (появилась в 1998г., даже многие банки за это прошедшее тяжелое время ушли в небытие, а WebMoney живет и развивается). Обладает целям рядом уникальнейших услуг, т.к. сказать, флагман в Интернет-расчетах ☺.

Основные достоинства:

- принимают в большинстве Интернет-магазинов (самое широкое распространение);

- работает во многих странах Мира (широкое распространение в СНГ);

- кошельки могут быть в разной валюте: российские рубли, белорусские, гривна, доллары, и даже биткоины! Конвертировать валюту из одной в другую можно с помощью своей собственной биржи (процент минимальный);

- один из самых высоких уровней безопасности (такого больше нет нигде!): спец. приложение для ПК и смартфонов, файл ключей, пароль для доступа к приложению и файлу ключей, работа с ENUM. Также в WebMoney предусмотрены аттестаты и BL (своего рода рейтинг честности и уважения ☺) для каждого из участников. Это тоже способствует честной и открытой работе;

- огромное число возможностей для пополнения и снятия средств на счете: карточки банков, счета, другие платежные системы, денежные переводы и т.д.

- моментальные переводы внутри системы;

- возможность переводить деньги с кодом протекции (пока код не будет введен - деньги не будут зачислены на счет получателя. Удобно, когда вы хотите себя подстраховать, а вдруг не тому отправили, или он еще не выполнил вам услугу);

- возможность организации приема платежей;

- возможность проводить сделки (защищенные!);

- легкая и быстрая оплата коммуналки, кабельного ТВ, Интернета, мобильного телефона и многое другое (все в одной статье не описать - это очень многофункциональная платежная система с постоянно дополняющимися возможностями!).

PayPal

![]()

Одна из самых популярных платежных систем в Мире, более 200 миллионов зарегистрированных человек на момент публикации статьи! Платежка, конечно, пока не так сильно распространена в России (она не так давно и пришла к нам), но вот за рубежом ее используют в подавляющем большинстве Интернет-магазинов и сервисов.

Одно из главных преимуществ системы: это простота перевода, достаточно знать только e-mail участника, и вы сможете отправить ему деньги! Причем, PayPal гарантирует сохранность ваших средств, и дает определенное время (до 180 дней) на оспаривание сделки (например, вы заказали что-то в Интернет, но вас обманули и товар не предоставили - PayPal вернет вам деньги!).

Основные достоинства:

- самое широкое распространение в Мире - если вы хотите получить перевод денег из-за границы, нет ничего проще чем с PayPal (просто тот же QIWI там вряд ли кто знает ☺);

- высокий уровень безопасности;

- возможность оспаривания сделки (возврат денежных средств);

- есть мобильное приложение (и, кстати, очень удобное!);

- моментальный перевод средств со счета на счет;

- защита вашей банковской карты в Интернет - при оплате ее нигде не видно (карта привязывается к вашему счету PayPal и при покупке, деньги с карты идут через эту платежку. Т.е. никакой интернет-магазин не узнает ваши персональные данные с карты).

Рапида

Рапида- популярная российская платежная система, предназначенная главным образом для оплаты различных услуг: коммуналки, телефонную связь, Интернет-доступ, кредиты и т.д. Нельзя не отметить, что популярность системы несколько ниже чем у WebMoney или Яндекс-денег (видимо из-за того, что изначальная система была нацелена на работу с крупными компаниями: коммунальными службами, банками, поисковыми системами и пр.), но в последнее время Рапида отыгрывает часть рынка...

Пополнить кошелек в Рапида можно с помощью терминалов, банков, пластиковых карт, таких операторов, как "Евросеть", "Связной", "Техносила".

Основные особенности:

- оплата кредитов в независимости от графика работы вашего банка - Рапида переведет все в срочном порядке в любое время суток;

- широкие возможности для работы: можно оплачивать ЖКХ, штрафы ГИБДД, услуги интернет, выполнять переводы, пополнить счет телефона, купить билет или путевку, заказать предоплаченную карту и многое другое в пару кликов мышкой!

- минимальные комиссии на вывод в другие платежные системы и пластиковые карты банков;

- для абонентов "Мегафон" и "Билайн" есть возможность осуществить платеж прямо с мобильного, указав код транзакции и сумму;

- на сайте сервиса всегда доступна детальная статистика по вашему платежу (деньги не застрянут и не потеряются во время перевода).

W1 (единый кошелек)

"W1" он же "Единый кошелек" (или "Wallet One") - это электронная платежная система, призванная объединить все Интернет-платежи в едином кошельке (т.е. в ее ☺). Кошелек работает со многими странами, среди которых: Россия, Украина, Белоруссия, Казахстан, Таджикистан и др. Отличает его тесная интеграция с мобильными телефонами (в том же Viber теперь можно смотреть остаток счета и распоряжаться им), и низкие комиссии на перевод и пополнение счета.

Основные достоинства:

- оплата услуг мобильной связи, ЖКХ, кабельного ТВ и пр. популярные задачи;

- оплата кредитов 24ч. в сутки;

- переводы внутри системы за считанные минуты!

- покупки в Интернет-магазинах;

- перевод средств в другие платежные системы: WebMoney, Яндекс-деньги и др.;

- есть возможность обмена сообщениями между пользователями W1 кошельков;

- тесная интеграция с мобильными (тесная интеграция с Viber).

Деньги@mail.ru

![]()

Достаточно удобный сервис для перевода денег с карты на карту и между пользователями, зарегистрированных в этой платежной системе. Для перевода денег от одного к другому - достаточно знать только e-mail адрес. Согласитесь, удобно?!

Вообще, пока сервис не так популярен, но со временем должен набрать обороты за счет большой аудитории Mail.ru.

Основные достоинства:

- деньги на кошельке в системе - хранятся в Райффайзенбанке (что дает большую надежность);

- ненужно устанавливать никакие дополнительные программы;

- возможность быстро и с минимальной комиссией переводить деньги с карты на карту;

- к счету легко и быстро привязывается ваша банковская карта, и потом вы можете не светить ее при онлайн-платежах;

- много способов пополнения счета: QIWI, банкоматы, банковские переводы, с помощью карт и др.

- высокая безопасность кошелька и переводов (для перевода денег требуется ввести платежный пароль). После прекращения работы с сервисом, через 15 мин. доступ к кошельку автоматически закрывается.

Пожалуй, из минусов можно выделить то, что в системе можно работать только с рублями. Также довольно слабая распространенность в России (и полное ее отсутствие за рубежом) ...